Foi publicada no DOU de 27/10/2023 a Instrução Normativa – IN RFB nº 2.164, de 25/10/2023, a qual institui o Programa Auxiliar de Apuração do Imposto de Renda Pessoa Física – IRPF sobre operações de Renda Variável – ReVar e dispõe sobre o envio de informações à Secretaria Especial da Receita Federal do Brasil – RFB relativas a operações realizadas no mercado financeiro e de capitais.

Considera-se renda variável a decorrente de operações realizadas nas bolsas de valores, de mercadorias, de futuros e assemelhadas, existentes no País, e de operações com liquidação futura fora de bolsa, excetuados os ativos de renda fixa.

O ReVar ficará disponível no Portal e-CAC, em “Declarações e Demonstrativos”, e poderá ser acessado mediante autenticação por meio da conta gov.br. da pessoa física.

O IRPF apurado por meio do ReVar deverá ser recolhido até o último dia útil do mês subsequente ao da realização da operação, contado da data do pregão, por meio de Documento de Arrecadação de Receitas Federais – DARF gerado pelo programa.

No primeiro mês de apuração do imposto por meio do ReVar, o contribuinte deverá informar o custo unitário de cada ativo sob sua titularidade e o valor de prejuízos anteriores acumulados havidos nas modalidades operacionais day-trade e comum.

Além do Revar, a IN determina que deverão ser enviadas à RFB, mediante autorização prévia do investidor às depositárias centrais, informações sobre as operações realizadas com valores mobiliários negociados no mercado à vista ou de liquidação futura de ações, ouro, cotas de fundos de investimento FII e FIA, derivativos etc.

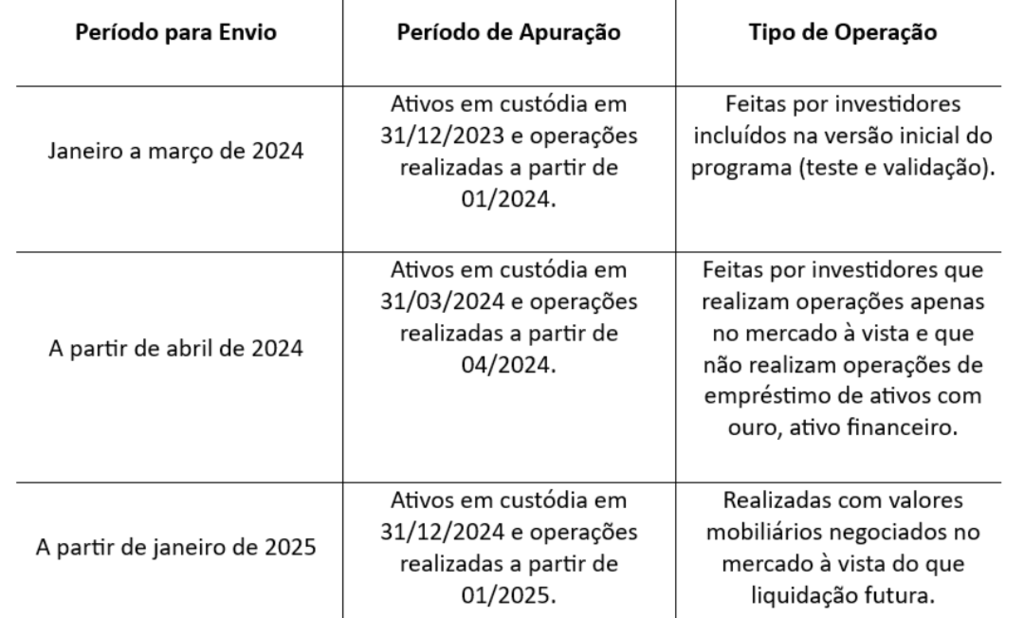

A implantação do Revar será gradativa e o envio das informações deverá ser efetuado em até 10 (dez) dias após a realização das operações ou até o primeiro dia útil subsequente ao referido dia, caso seja dia não útil para fins fiscais, com observância do seguinte cronograma:

Vale lembrar que o Revar também deverá ser adotado pelas pessoas físicas residentes ou domiciliadas no exterior que pratiquem operações com renda variável no Brasil, exceto para os rendimentos sujeitos ao Regime Especial disposto nos artigos 876 a 879 do Regulamento do Imposto de Renda – RIR/2018 – Decreto nº 9.580/2018.

Importante destacar que a IN prevê a aplicação de multas à entidade que, autorizada pelo investidor, deixar de enviar as informações ou as enviar com incorreção, omissão ou fora do prazo legal.

Estamos diante de uma nova obrigação acessória, a qual, por abranger as entidades depositárias centrais dos ativos e os investidores pessoa física em renda variável, muito provavelmente se constituirá em mais um mecanismo de controle arrecadatório por parte da RFB, exigindo a atenção dos contribuintes ao seu cumprimento.