Daniel Cristofi

Sócio Supervisor da Consultoria Trabalhista e Previdenciária

Athros Auditoria e Consultoria + SFAI

Em primeiro de janeiro de 2025 passou a vigorar a Lei nº 14.973 de setembro de 2024, que estabelece regime de transição para a contribuição substitutiva prevista nos arts. 7º e 8º da Lei nº 12.546 de 2011.

A desoneração da Folha de Pagamentos foi instituída pelo Plano Brasil Maior através da Lei nº 12.546 de 2011, e teve sucessivas prorrogações e adaptações dos setores beneficiados, até o advento da Lei nº 14.973 de 2024, que colocou fim, de uma vez por todas, na desoneração da Folha de Pagamentos que substitui o recolhimento da Contribuição Previdenciária Patronal sobre a Folha de Empregados, por um percentual do faturamento das empresas.

Conforme previsto na Lei nº 14.973/2024, o artigo 9º-A da lei nº 12.546 de 2011 passou a vigorar com o seguinte texto:

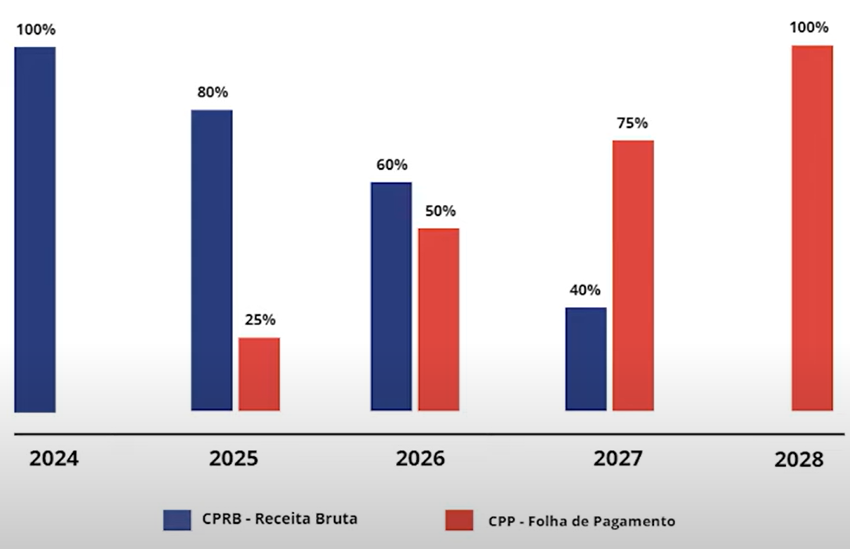

“Art. 9º-A. Nos exercícios de 2025 a 2027, as empresas referidas nos arts. 7º e 8º desta Lei poderão contribuir sobre o valor da receita bruta, excluídos as vendas canceladas e os descontos incondicionais concedidos, em substituição parcial às contribuições previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991, sendo tributadas de acordo com as seguintes proporções:

I – de 1º de janeiro até 31 de dezembro de 2025:

a) 80% (oitenta por cento) das alíquotas estabelecidas nos arts. 7º-A e 8º-A desta Lei; e

b) 25% (vinte e cinco por cento) das alíquotas previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991;

II – de 1º de janeiro até 31 de dezembro de 2026:

a) 60% (sessenta por cento) das alíquotas previstas nos arts. 7º-A e 8º-A desta Lei; e

b) 50% (cinquenta por cento) das alíquotas previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991; e

III – de 1º de janeiro até 31 de dezembro de 2027:

a) na proporção de 40% (quarenta por cento) das alíquotas previstas nos arts. 7º-A e 8º-A desta Lei; e

b) 75% (setenta e cinco por cento) das alíquotas previstas nos incisos I e III do caput do art. 22 da Lei nº 8.212, de 24 de julho de 1991.

§ 2º A partir de 1º de janeiro de 2025 até 31 de dezembro de 2027, o valor da contribuição calculada nos termos do inciso II do § 1º do art. 9º será acrescido do montante resultante da aplicação das proporções a que se referem a alínea “b” do inciso I, a alínea “b” do inciso II e a alínea “b” do inciso III do caput deste artigo.”

Abaixo elucidamos os percentuais supracitados em um gráfico:

Isso posto, entendemos que já em 2025 as empresas optantes pela CPRB deverão recolher:

(i) a título de CPRB, apenas 80% do valor devido de CPRB (redução na CPRB) sobre o faturamento; e

(ii) 25% da Contribuição Previdenciária Patronal (20%) sobre a Folha de Pagamentos de empregados. Ou seja, 5% da Folha de Pagamentos.

Estamos acompanhando a atualização previdenciária em território nacional, com o objetivo de compartilhar conhecimento com nossos clientes e parceiros.

No mais, ficamos à disposição para eventuais esclarecimentos necessários.